インボイス2割特例と簡易課税制度選択届出書の提出期限の特例

香川県高松市の税理士、森です。

今回は、「インボイス2割特例を適用した後の簡易課税制度選択届出書の提出期限の特例」について取り上げます。

2割特例とは

2割特例とは、消費税の納付税額を売上げに係る消費税額の2割にすることができる期間限定の特例です。

インボイス制度をきっかけに免税事業者からインボイス発行事業者となった方のうち、一定の要件を満たす方が特例の対象となります。

簡易課税制度選択届出書の提出期限

原則

簡易課税制度選択届出書は、原則として、簡易課税の適用を受けようとする課税期間の初日の前日までに提出しておく必要があります。

特例(2割特例適用後)

2割特例の適用を受けた事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、その課税期間から簡易課税制度の適用を受ける旨を記載した「簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に「簡易課税制度選択届出書」を提出したものとみなされます(28年改正法附則51の2⑥)。

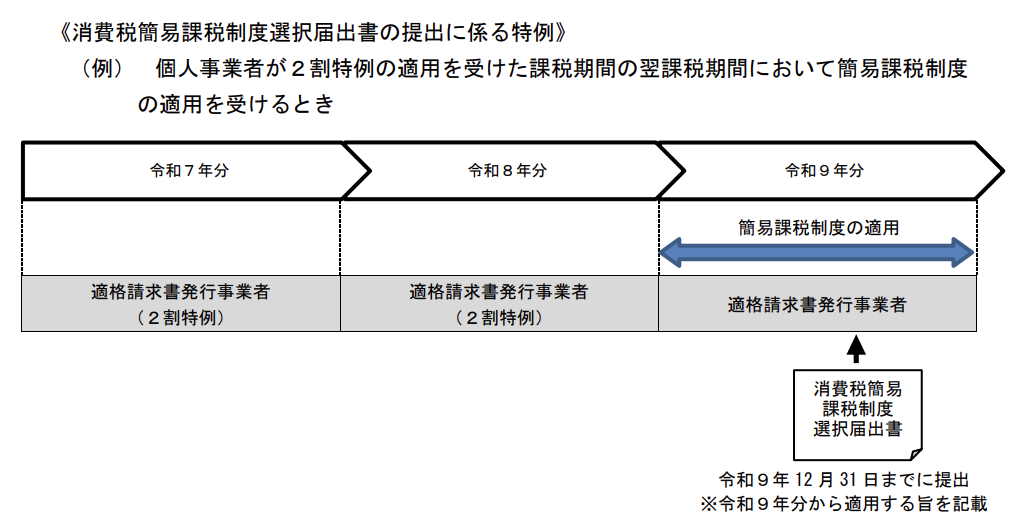

具体例

令和8年分まで2割特例により申告を行った個人事業者が、令和9年分から簡易課税制度の適用を受けようとするケースで考えてみます。

この場合、本来であれば令和8年中に「簡易課税制度選択届出書」を提出しておく必要がありますが、提出時期の特例により、令和9年中に「簡易課税制度選択届出書」を提出すれば良いということになります。

(国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aより抜粋)

さいごに

2割特例が使えるのは、令和5年10月1日から令和8年9月30日までの日の属する各課税期間までとなっています。

したがって、個人事業の場合は令和8年分まで、3月決算法人の場合だと令和9年3月決算まで2割特例を使うことができます。

「インボイス登録後、簡易課税制度選択届出書を提出せずに2割特例で申告してきた。」という方も多いのでしょうか。

そのような方のうち、本則課税より簡易課税で申告した方が有利になる方については、簡易課税制度選択届出書の提出期限の特例を使うことで、消費税の納税額を抑えることができる可能性があります。

消費税は、税理士が行う届出一つで納税額が大きく変わります。

もり税理士事務所では、お客様にとって最も有利になるよう、代表税理士自らが責任をもって消費税に関するシミュレーションを行っています。

初回相談は無料です。ぜひお気軽にご相談ください。