税理士試験を振り返る(終盤戦)

香川県高松市の税理士、森です。

今回は、税理士試験の受験4年目と5年目を振り返ります。

税理士試験シリーズはこれが最終回となります。

受験4年目の科目選択

ここまで簿記論、財務諸表論、消費税法、法人税法の4科目に合格してきました。

ラスト1科目の科目選択は、相続税法と国税徴収法で迷いました。

相続税法は学習ボリュームが多くて大変そうですが、実務では必須です。

国税徴収法は合格しやすいというウワサですが、実務ではほとんど役に立ちません。

小心者なので国税徴収法を選びたいところではありますが、僕の性格上、国税徴収法を選択するとものすごく後悔しそうな気がします。

ということで、相続税法を受験することに。

予備校選び

ここまでずっとTACにお世話になってきたので、今回もTAC通信を選択しました。

TACの阿部先生の講義はわかりやすく、カリキュラムもよくできているので、予備校選びで迷っている方はTAC通信を選ぶと間違いないと思います。

相続税法の学習ボリューム

相続税法のボリュームは、法人税法と消費税法の中間くらいです。

もっと大変かと思っていましたが、意外と余裕があります。

社会人でも1年で十分合格レベルに持っていける科目なので、ボリュームが多いからという理由で受験を回避するのはもったいないと思います。

R5模擬試験

今年も高松市の穴吹カレッジで受験しました。今回も難しかったです。

結果です。計算問題で財産評価の解答欄を間違えて4失点するというミスもありましたが、結構いい感じに解けました。

相続税法の受験生のレベルは全科目中最も高いと言われることもありますが、演習と模試を受けた実感としては、法人税法の方がライバルのレベルは高いと思います。

R5本試験

この年の本試験は大荒れでした。

理論はほとんどがCランクからの出題。

計算問題は財産評価が5つしかなく、誰も解けないであろう問題と誰でも解けそうな問題がハッキリしていて、受験生間でほとんど差が付かなさそうな問題です。

阿部先生も酷評されていましたが、本当にひどい問題でした。

試験結果

結果は57点で不合格でした。

敗因は、ズバリ試験委員です。

というのは冗談で、理論の「特定居住用宅地等の用語の意義」を完全に捨ててしまっていたことが大きいです。

特定居住用宅地等の用語の意義は、論点としての重要性は高いですが、5年前の本試験で出題されたばかりです。

言い訳になっちゃいますが、この年の受験で僕が捨てた理論は片手で数えられるほどしかありません。

その中の1本が出やがったのです。

数ある論点の中で、同じ用語の意義が5年で再出題される可能性は極めて低いだろうと予想していたので、完全に虚を突かれる形となってしまいました。

どれだけ注意していようが、不運は誰かに降りかかります。今回は自分の番だったということでしょう。

受験5年目の科目選択

相続税はやりきった感があったので、正直もう受験したくないと思っていました。

国税徴収法を受けるのもアリかなと思っていたのですが、職場に非常に優秀な尊敬する方がいて、その人が相続税法に挑戦されるので、それならばと自分ももう一度受けてみることに。

本気の年末年始

年末年始の連休は、寝ている時間以外はほとんど勉強していました。

本試験合格レベルの実力に戻すのに相当時間がかかると思っていたのですが、1週間ほどで合格レベルの実力に戻すことができました。

一度覚えたことって、自分では気付いてないだけで頭のどこかに残っているものなんだと実感。

「昔取った杵柄」ってやつでしょうか。

本番まで

年末年始の連休が終わってからは、平日は通勤時間30分と就寝前30分だけ勉強していました。

休日は計算の総合問題を1~2題解くだけです。

新しく覚えることも無くなってしまったので、この年はかなり楽な1年でした。

R6模擬試験

高松市の穴吹カレッジで受験しました。

今年は机が狭いのに加えて、教室の時計も3分くらいずれていました。

それはいいとして、試験問題がとにかく難しすぎました。

おそらく、前年のハチャメチャな本試験を意識したのだと思うのですが、それにしてもやりすぎです。

結果です。手応えは全くありませんでしたが、順位はそこそこ良かったです。

理論の平均点7点が悲惨さを物語っています。

R6本試験

この年の本試験は前年よりマシになったものの、理論問題がひどかったです。

阿部先生も指摘されていましたが、問題文の日本語がおかしくて、出題者の意図が掴みにくい問題でした。

イライラする気持ちを抑えながらそれっぽい答案を書きます。

計算問題の方は解きやすかったですが、法定相続人を間違えてしまいました。

ただ、マニアックな論点で正答している人も少なそうだったので、一発アウトは避けられそうです。

自己採点

自己採点では余裕をもってボーダーを超えていました。

法定相続人絡みの論点以外は理論・計算ともにほぼ完ぺきです。

とは言っても、法定相続人を間違えたのはかなり痛く、合格発表まで怯えて過ごすことになります。

試験結果

合格していました。これで税理士試験はクリアです。

実はこの年、相続税法と所得税法の2科目に申し込んでいました。

所得税法の方は最初から受験するつもりはなかったのですが、「官報外し」という都市伝説的な受験テクニックを使うために2科目に申し込んだのです。

官報外しの詳細は省略しますが、本当にただの都市伝説だと思います。興味がある方は調べてみてください。

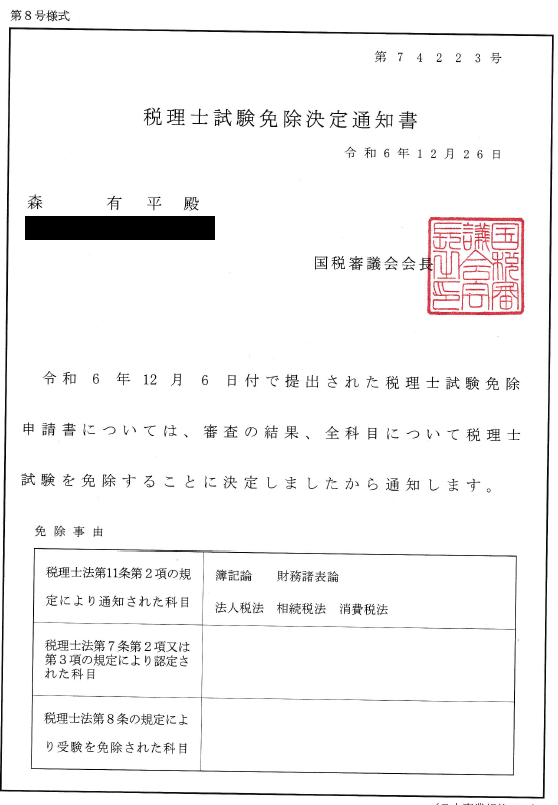

そして官報外しをやると、5科目合格しても「免除」扱いになるようです。

なので、合格証書は発行されず、免除通知が送られてきました。

免除通知はこんな感じです。斜めになっててごめんなさい。

知らないオジサンの名前が書かれていないので、個人的には合格証書よりこっちのほうが好きです。

さて、次は何をしよう?